2024年中国改性塑料产量及市场结构预测分析

中商情报网讯:改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。随着汽车轻量化、环保化趋势的发展,以塑代钢已成为汽车的发展趋势,改性塑料等新型塑料在汽车制造中的应用也越来越广泛。

改革开放后,塑料改性技术的应用也逐步兴起,但由于起步时间较晚,国内的塑料改性加工产业存在着技术薄弱、规模较小的问题,高端产品品种主要依赖进口。中商产业研究院发布的《2024-2029年中国改性塑料行业市场现状及投资咨询报告》显示,2023年,我国初级形态塑料产量11901.8万吨,同比增长6.3%。按照25%的改性化率折算,则2023年我国改性塑料产量约2975.5万吨。中商产业研究院分析师预测,2024年我国改性塑料将达3320万吨。

2024年中国石油化工行业发展现状分析 2029年规上企业营收或突破20万亿元【组图】

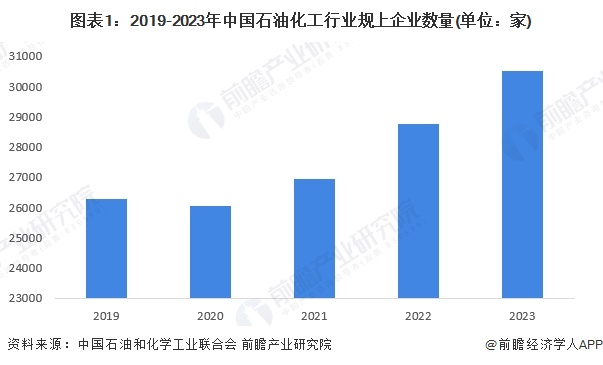

2019-2023年,中国石油化工行业规上企业数量整体呈增长趋势,2023年规上企业数量30507家,同比增长6.1%。

除开受疫情影响的2020年,中国石油化工行业规上企业营业收入整体呈现增长趋势,2023年出现小幅下降,实现营业收入15.95万亿元,同比下降1.1%。2024年上半年,中国石油化工行业规上企业营业收入达到8万亿元。

链上裂变澎湃新动能

裂变,是指像细胞分裂那样一生二、二生四……呈指数函数快速发展。在现代工业体系中,技术的裂变、产品的多元是催生产业“质变”、保持旺盛生命力的重要路径。

在湖南株洲,裂变思维根植于产业的每一次发展跃升。以轨道交通、航空航天、硬质合金等优势产业和领军企业为孵化“母体”,株洲打通创新链各个环节,让技术、产品、企业、产业发生多重裂变,延伸拓展出新能源、高分子新材料、电力电子器件、汽车电驱、海工装备等多个新兴产业,探索出一条别具特色的科技成果转化道路。

伊例家松茸酱油系列再出新!只有5种原料!配料干净鲜香自然!

根据《中国酱业发展深度调研与投资趋势研究报告(2022-2029年)》显示,目前我国酱业发展已经进入了存量竞争时代,中低端酱油的需求量几近饱和,酱油高端市场争夺战已然打响。而在原料中添加松茸、主打“自然鲜”的松茸酱油,正在迎来属于自己的时代。

2024年,专业做30年红烧酱的伊例家进军松茸酱油赛道,以酿造酱油为基础,甄选来自香格里拉的自然原鲜松茸作为原料,叠加优质黄豆、颗颗饱满的小麦进行高鲜发酵,配料干净,线添加。而这次新上市的松茸系列丰富,有红烧酱、特级老酱油、特级生抽、特级味极鲜、特级零添加,真正在为用户提供新的健康调味方向。

先收藏起来!宇树机器人股票龙头股共二家上市公司

2024年第二季度季报显示,长盛轴承公司营业总收入同比增长1.49%至2.81亿元;净利润为6317.83万,同比增长-5.51%,毛利润为1.04亿,毛利率37.18%。

2024年第二季度季报显示,吉华集团公司营业总收入同比增长-8.99%至4.03亿元;净利润为-650.65万,同比增长68.48%,毛利润为4246.34万,毛利率10.53%。

吉华集团2024年第二季度,公司实现总营收4.03亿, 毛利率10.53%,每股收益-0.01元。

恒力石化:塑料有望企稳反弹 关注下游

塑料逐渐结束检修季,恒力石化、华泰盛富等装置即将停车检修。 下游开工在国庆节前持续回升,农膜订单加快增加,棚膜继续备货,不过农膜订单和原料库存较往年仍低,包装膜订单在节前受提振,但整体 PE 下游开工率处于近年同期最低位。 国庆节前备货使市场情绪好转,石化去库提速,今年国庆期间石化累库幅度与近年基本相同,目前石化库存仍在近年同期偏高。 原油价格低位反弹,塑料农膜备货加快,双十一将至,降准等利好政策刺激,预计塑料企稳反弹,因塑料下游农膜订单增速快,建议多塑料空 PP。

金发科技:深化发展改性塑料业务及生物降解材料业务并提升丁腈手套产能利用率

金融界11月7日消息,金发科技披露投资者关系活动记录表显示,公司将深化发展改性塑料业务、特种工程塑料、生物降解材料业务,向上游打通ABS、PP产业链,向下游进入碳纤维复材、医疗健康领域。公司正在进一步提升丁腈手套产能利用率,并开发NC膜、闪蒸无纺布等高端产品。此外,金发科技已在上海基地建立车用高分子材料及其零部件服役数据库,以识别出材料设计和应用的规律,指导同行业以及产业链上下游企业持续创新。

云南景谷林业股份有限公司向特定对象发行A股股票募集说明书(申报稿)

公司的主要产品包括人造板、林化产品。人造板产品的主要原材料为木质原料和化工原料;林化产品的主要原材料为松脂。木质原料、松脂采购价格主要受国家对林业资源的保护性政策、各地木质原料、松脂的供需状况、供应商的议价能力等因素的影响。化工原料采购价格主要受上游石油、煤炭等大宗商品价格波动等因素的影响。未来,如果木质原料、化工原料的价格发生大幅波动,公司在销售产品定价、成本控制等方面未能有效应对,可能对公司生产经营造成不利影响。

报告期内,公司的综合毛利率分别为0.24%、-0.43%、10.34%和5.24%。公司本部地处云南省普洱市景谷县,主要业务包括林板业务和林化业务,受制于地理位置偏、业务规模小、生产设备陈旧、产品结构不合理、历史包袱重等原因使得盈利能力偏弱,导致2022年和2021年公司综合毛利率较低。2023年2月,公司通过重大资产购买完成对汇银木业51%股权的收购,并于2023年3月开始将汇银木业纳入合并报表范围。汇银木业地处河北省保定市唐县,主要业务为人造板产品的生产、销售。汇银木业在区域、技术、设备、生产能力、原材料、客户资源等有着自身的优势,毛利率相对较高,故2023年公司将汇银木业纳入合并报表范围后综合毛利率大幅上升。2024年1-9月,公司毛利率下降主要受到人造板行业市场行情的影响及区域竞争加剧导致。